얼마 전, 한 투자 커뮤니티에서 흥미로운 글을 봤어요. 삼성전자 주식을 오래 보유한 개인 투자자가 “반도체 실적 발표가 코앞인데, 구리 가격이 왜 이렇게 오르는 거냐”며 불안감을 토로한 글이었죠. 댓글에는 “그게 무슨 상관이냐”는 반응도 있었고, “어마어마하게 연관 있다”는 반론도 팽팽했습니다. 사실 이 논쟁, 쉽게 끝날 문제가 아니에요. 원자재 가격과 반도체 기업 실적의 관계는 단순한 비용 상승 이상의 복잡한 메커니즘이 숨어 있거든요. 2026년 현재, 공급망 재편과 지정학적 리스크가 여전히 진행 중인 상황에서 이 주제를 한번 제대로 파고들어 보려 합니다.

📊 원자재와 반도체, 숫자로 보는 연결 고리

반도체를 만들기 위해 얼마나 많은 원자재가 필요한지 먼저 짚어볼게요. 반도체 제조 공정에는 크게 세 가지 핵심 원자재 범주가 존재해요.

- 특수 가스류: 네온(Neon), 크립톤(Krypton), 아르곤(Argon) 등 희귀 가스. 노광 공정(EUV/ArF 리소그래피)에 필수적으로 사용됩니다.

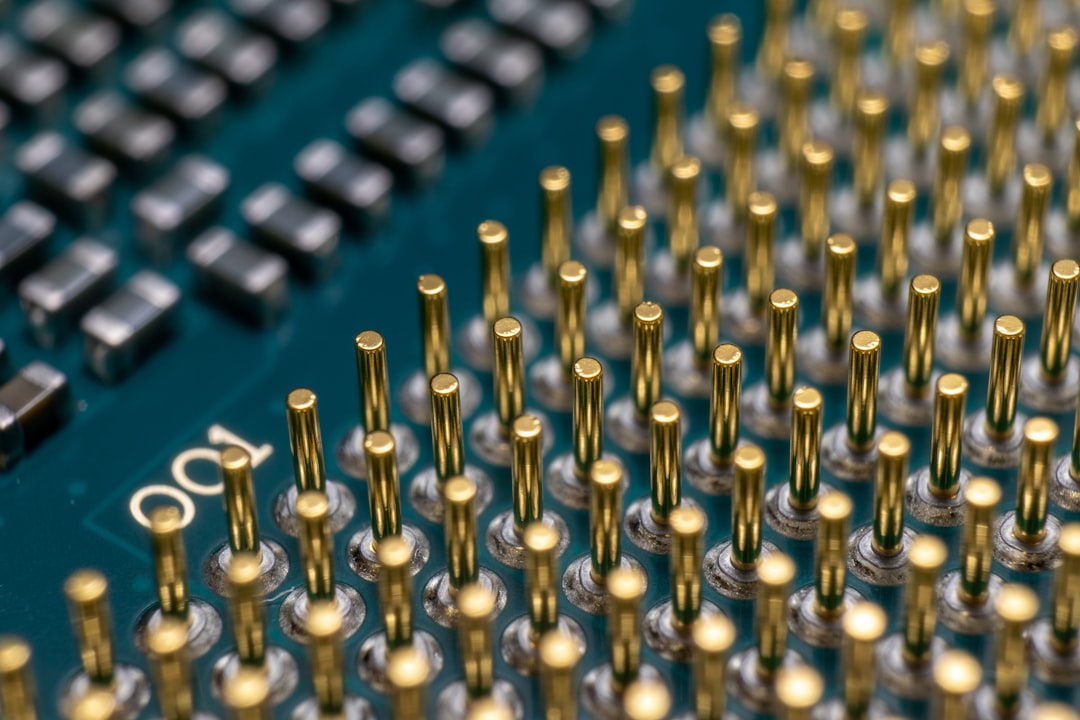

- 금속류: 구리(배선 공정), 텅스텐(콘택트 플러그), 코발트, 루테늄, 인듐, 갈륨 등 고순도 금속이 다량 투입됩니다.

- 화학 소재류: 고순도 황산, 불화수소(HF), 포토레지스트(PR), CMP 슬러리 등. 원유 파생 제품도 상당 부분 포함됩니다.

2026년 1분기 기준, 런던금속거래소(LME)에서 구리 현물가는 톤당 약 10,800달러 수준을 유지하고 있어요. 이는 2023년 평균 대비 약 18~20% 높은 수준으로, 전기차·데이터센터 수요 급증이 주요 원인으로 분석됩니다. 반도체 기업들의 경우, TSMC는 2025년 연간 보고서에서 원자재 및 소모품 비용이 전체 제조 원가의 약 22~25%를 차지한다고 밝힌 바 있어요. 삼성전자 DS(반도체) 부문 역시 유사한 비중으로 알려져 있고요.

특히 주목할 만한 수치는 네온 가스입니다. 러시아-우크라이나 갈등 이전인 2021년 기준, 네온 가스의 전 세계 공급량 중 약 45~50%가 우크라이나에서 조달되었어요. 당시 공급 충격으로 네온 가스 가격은 단기간에 600% 이상 폭등했고, 이는 TSMC·삼성·SK하이닉스의 2022년 1분기 영업이익률에 직간접적 압박 요인이 됐다고 봅니다. 비용 전가가 즉각적으로 이뤄지지 않는 장기 계약 구조가 문제를 더 키웠죠.

🌏 국내외 사례로 보는 원자재 충격의 실제 파급력

사례를 통해 보면 훨씬 직관적으로 이해가 됩니다.

[사례 1] TSMC의 에너지 비용 리스크, 2025~2026년

TSMC는 2nm 공정을 포함한 첨단 팹(FAB) 가동을 위해 막대한 전력을 소비해요. 대만의 전력 단가 인상 정책이 이어지면서, 2025년 TSMC의 전기료 지출은 전년 대비 약 30% 이상 증가한 것으로 추정됩니다. 에너지 역시 넓은 의미에서 ‘원자재 가격’ 범주에 포함되는데, 이는 TSMC가 웨이퍼 공급 단가 인상을 고객사에 요청하는 배경 중 하나로 작용했어요. 2026년에도 이 흐름이 이어지고 있는 상황입니다.

[사례 2] SK하이닉스와 갈륨·게르마늄 규제 리스크

중국이 2023년 하반기부터 갈륨(Gallium)·게르마늄(Germanium) 수출을 규제하기 시작했고, 이 조치는 2026년에도 단계적으로 강화되고 있어요. 이 두 소재는 화합물 반도체(GaAs, GaN 등) 및 광통신·전력 반도체에 핵심적으로 쓰입니다. SK하이닉스를 비롯한 국내 기업들은 대체 공급처 발굴과 재고 확보에 나서고 있지만, 조달 비용 상승은 피하기 어려운 현실이에요. 실제로 관련 소재 가격은 규제 발표 이후 12개월간 50% 이상 오른 것으로 추산됩니다.

[사례 3] 삼성전자의 HBM 원가 구조와 구리 가격

HBM(High Bandwidth Memory)은 TSV(Through Silicon Via) 공정에서 구리를 대량으로 사용해요. 2026년 AI 반도체 수요 급증으로 HBM 생산이 확대되는 가운데, 구리 가격 상승은 HBM 웨이퍼 원가를 직접적으로 끌어올리는 요인이 됩니다. 삼성전자가 HBM4 양산 단가를 놓고 엔비디아와 협상하는 과정에서 원자재 비용이 중요한 변수로 다뤄지고 있다는 점, 눈여겨볼 만하다고 생각해요.

🔍 원자재 가격 → 실적, 연결의 메커니즘을 정리하면

단순히 ‘원자재 비싸지면 원가 올라서 실적 나빠진다’로 끝나지 않아요. 좀 더 세분화해서 보면 다음과 같은 경로로 작동한다고 봅니다.

- 직접 비용 경로: 특수 가스, 금속, 화학 소재 단가 상승 → 제조 원가(COGS) 상승 → 영업이익률 압박

- 가격 전가 지연 경로: 장기 공급 계약 구조로 인해 가격 인상분이 즉시 반영되지 않음 → 단기 이익률 타격 후 회복 패턴 반복

- 설비투자(CAPEX) 경로: 철강·구리 등 건설/장비 소재 가격 상승 → 신규 팹 건설 비용 증가 → 감가상각 부담 증대 → 중장기 수익성 저하

- 공급망 불확실성 경로: 특정 원자재의 지정학적 수급 불안 → 재고 확보 비용 증가 + 생산 일정 차질 리스크 → 고객사 납기 불안 → 수주 경쟁력 저하

💡 투자자와 산업 관계자를 위한 현실적 대안

그렇다면 이 복잡한 관계에서 우리가 취할 수 있는 현실적인 접근은 뭘까요?

첫째, 반도체 기업 실적을 볼 때 원자재 트래킹을 병행하는 습관이 도움이 될 것 같아요. 구리 선물 가격, LME 금속 지수, 특수 가스 스팟 시장 동향을 분기 실적 발표 전에 체크해 보는 거예요. 물론 이 변수 하나가 모든 것을 결정하지는 않지만, 원가 압박 신호로 활용할 수 있습니다.

둘째, 소재·부품·장비(소부장) 기업에 대한 관심도 전략적으로 의미가 있어요. 원자재 가격이 오르면 반도체 완성품 기업은 손해를 볼 수 있지만, 소재 공급 기업이나 대체 소재 기술을 보유한 기업은 오히려 수혜를 받는 구조이기도 하거든요.

셋째, 기업들의 원자재 헤징(Hedging) 전략 공시를 확인하는 것도 좋아요. TSMC나 인텔처럼 글로벌 대형사들은 원자재 가격 변동 리스크에 대한 헤징 정책을 사업보고서에 일부 공개하고 있어요. 이 내용을 읽어보면 해당 기업이 원자재 리스크를 얼마나 체계적으로 관리하고 있는지 가늠할 수 있습니다.

에디터 코멘트 : 원자재 가격과 반도체 실적의 관계는 단순한 ‘비용 상승’ 이야기가 아니에요. 공급망의 지정학, 장기 계약 구조, CAPEX 사이클, 그리고 각 기업의 헤징 역량이 모두 얽혀 있는 복합 방정식에 가깝다고 봅니다. 2026년처럼 지정학적 불확실성과 AI 수요 폭증이 동시에 진행되는 환경에서는 특히, 원자재 동향을 반도체 산업 분석의 보조 지표로 꼭 함께 살펴보시길 권해드려요. 완벽한 예측은 어렵지만, 리스크를 한 겹이라도 더 이해하는 것만으로도 의미 있는 차이를 만들 수 있다고 생각합니다.

태그: [‘원자재가격반도체’, ‘반도체기업실적’, ‘반도체원가분석’, ‘구리가격반도체’, ‘HBM원자재’, ‘반도체투자전략’, ‘2026반도체산업’]